四川省德阳市罗江区新盛镇人民政府

2017年部门决算和三公经费公开编制说明

一、基本职能及主要工作

(一)主要职能。

1.宣传贯彻执行党的路线,方针、政策和国家的法律、法规;执行上级党组织、上级人民政府及本级党的代表大会、人民代表大会的决议、决定。

2.讨论决定本镇经济建设项目和社会发展中的重大问题。

3.领导镇政权机关和群众组织,支持和保证镇政权机关和组织依照国家法律法规及各自章程充分行使职权。

4.加强镇党委自身组织建设和以党支部为核心的村级组织建设。按照干部管理权限,负责本镇干部队伍建设。

5.加强和巩固农村基层政权建设,积极推进村民自治的民主化进程;负责辖区内信访稳定和社会治安综合治理工作,加强对突发事件的预警和管理,建立、健全各种应急机制,努力化解社会矛盾,切实保障农民合法权益,着力构建和谐社会。

6.制定本镇经济和社会发展规划,营造发展环境,推广农业技术,提高社会主义新农村建设水平。

7.加强农村基础设施建设,增加公共产品;加强镇村规划、教育、科级、文化、卫生、计划生育等社会管理和加强社会主义精神文明建设,不断提高农村人口素质。

8.进一步发展和完善农业社会化服务体系,引导各类协会和农村专业合作经济组织建设,发展农村社会公益事业和集体公益事业,提供科技信息和社会救济、救助服务。

9.负责筹备、召集和主持本镇人民代表大会会议,负责处理镇人民代表大会闭会期间的日常工作。

10.完成区委、区政府安排的其他工作。

(二)2017年重点工作完成情况。

一是经济发展稳中向好。实现工业总产值4.56亿元,实现农业总产值5.33亿元,第三产业总产值实现2.53亿元,农民可支配收入实现14536元,较去年增长1455元,超年度目标任务11.2%。实现工业招商3000万元,农业招商1000万元,占全年目标任务100%,实现固定资产投资1亿元。

二是传统产业势头劲猛。2017年共实施高标准农田、土地整理、农业综合开发、制种奖励大县、制种基地县、幸福美丽新村建设等项目10个,投资达3850余万元。新发展优质杂柑1700亩,罗中路特色经济产业带初具规模。注重产业的规范化、标准化、集约化管理,新德水产成功创建省级示范专业合作社,创新分配制度建立的众鑫土地股份合作社莲藕、珍果园家庭农场草莓、葡萄等3个农产品通过无公害认证。全年发展制种10000亩,巩固了油菜水稻制种大镇地位,实现了农民亩平收入翻番。

三是乡村旅游亮点纷呈。采用市场招商模式引进自贡灯会公司,今年6月至8月成功举办第二届“清水荷塘·步步莲花”荷花节暨荷塘灯会,开灯首日旅游人数就突破10000人次,改变了政府出钱买吆喝的情况,带动了乡村旅游蓬勃发展。四川日报、四川在线、四川新闻网、德阳电视台等媒体进行了报道。成功举办罗汉寺“三月三”童儿民俗节,柑桔、葡萄、草莓等采摘节会,带动了乡村旅游蓬勃发展。全年共接待游客10万人次,实现旅游收入500余万元。诗一草堂、清水荷塘、珍果园、战备水库采摘园基础设施稳步推进,“一带五园”乡愁记忆农业公园格局初步形成。

四是乡村治理稳中有进。全面开展普法教育,镇司法所建成规范化司法所。坚持重大事项稳定风险分析研判、稳定事件第一时间处置制度,全年共处置信访件130件,成功调解矛盾纠纷172件,其中未发生一起因分析研判不到位产生的上访信访事件或除移民问题外的上访事件。在扎实推进稳控工作的基础上创新“自我教育、自我管理、自我服务、自我评价”的“四自”乡村治理模式,在全镇范围营造了乡风文明的良好氛围。中央文明办及省市文明办领导多次亲临我镇调研指导,中央文明网、新华社《半月谈》、《德阳日报》等多家媒体对“四自”模式进行了报道。

五是脱贫攻坚成效显著。在全市率先探索开展了“双基共建·奔康快车”活动,被省人民政府网站等多家权威媒体报道,并得到市委常委、组织部长王华蓉的高度认可,完成了314户贫困户226.6万元的评级授信,并合计发放各类贷款289.52万元。以金铃村、老君村为试点开展壮大集体经济“破壳行动”,并在全区第一个取得了农村集体经济组织登记证书。延续“三主一化”新建天星、天鹅、老君、金铃二期扶贫产业园4个,栽植优质杂柑800亩,全镇10个扶贫产业园中4个已实现股份分红,年初,人民日报以《造血式扶贫产业园》进行了报道,各地参观学习达20余批次。启动消灭土坯房行动,改造土坯房212户,其中贫困户78户。采用小组微生模式,在金铃村建集中安置点1处。实施“五改三建”项目,为贫困户改房429户、改水147户、改厕359户、改电82户、改圈1户。开展“缺啥补啥”工作,在市、区两级的支持下,共为200余户贫困户送电视、衣柜、衣服、床和桌子。“农民夜校”常态化开展,邀请了以省委农工委新农村处处长董进智及德阳明净家政公司为代表的专家学者开展了政策宣传、技能培训、感恩教育、清洁卫生等培训活动300余场,培训贫困户4000余人次。出台机关干部包片包村、人大代表督查、村级交叉检查、“六个一律”等制度9个,组织巾帼志愿者队伍15支,使脱贫攻坚工作成为全镇上下的常态化制度化工作。今年6个贫困村摘帽、134户贫困人口退出目标任务圆满完成,全镇贫困户做到了家庭环境整洁、心存感恩。

二、部门概况

本单位独立编制机构共1个,其中一级预算单位1个(单位性质为行政单位),下属二级预算单位0个。本次决算公开数据为本级单位决算数据。

三、收支决算总体情况说明

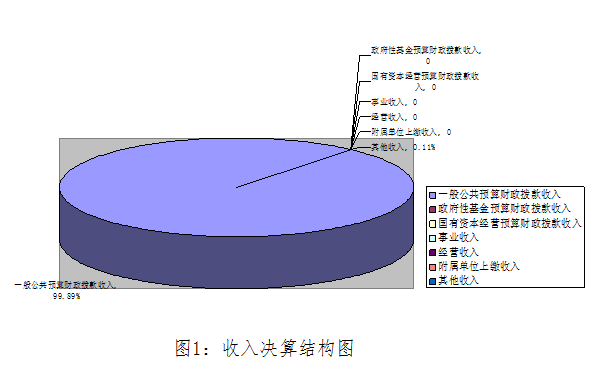

2017年新盛镇本年收入合计1099.34万元,其中:一般公共预算财政拨款收入1098.12万元,占99.89%;政府性基金预算财政拨款收入0万元,占0%;国有资本经营预算财政拨款收入0万元,占0%;事业收入0万元,占0%;经营收入0万元,占0%;附属单位上缴收入0万元,占0%;其他收入1.22万元,占0.11%。2017年本年收入合计较2016年955.88万元增加143.46万元,上升15%,变动的主要原因是人员工资增加及农村综合改革项目经费。

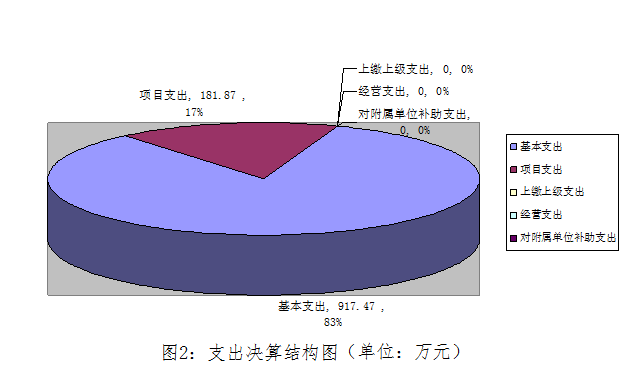

2017年新盛镇本年支出合计1099.34万元,其中:基本支出917.47万元,占83.46%;项目支出181.87万元,占16.54%;上缴上级支出0万元,占0%;经营支出0万元,占0%;对附属单位补助支出0万元,占0%。2017年本年支出合计较2016年增加143.46万元,上升15%,变动的主要原因是人员工资增加及农村综合改革项目经费。

四、财政拨款收入支出决算总体情况说明

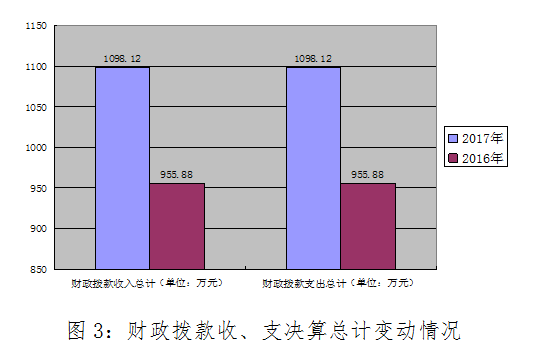

2017年度财政拨款收、支总计1098.12万元。与2016年相比,财政拨款收、支总计各增加142.24万元,增长14.88%,原因为人员工资增加及农村综合改革项目经费。

五、一般公共预算财政拨款支出决算情况说明

(一)一般公共预算财政拨款支出决算总体情况

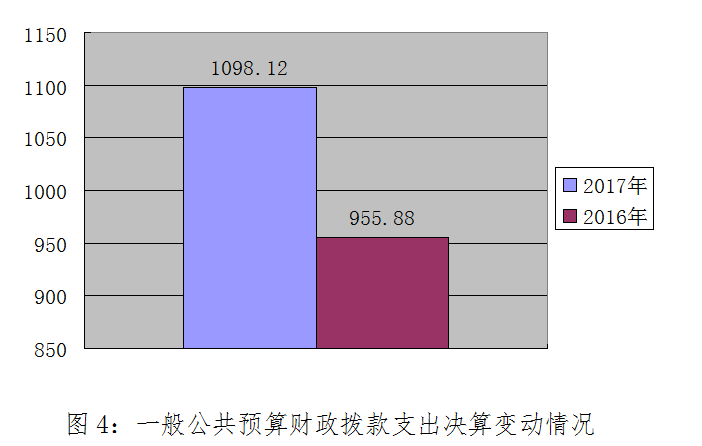

2017年度一般公共预算财政拨款支出1098.12万元,占本年支出合计的99.89%。与2016年相比,一般公共预算财政拨款增加142.24万元,增长14.88%,原因为人员工资增加及农村综合改革项目经费。

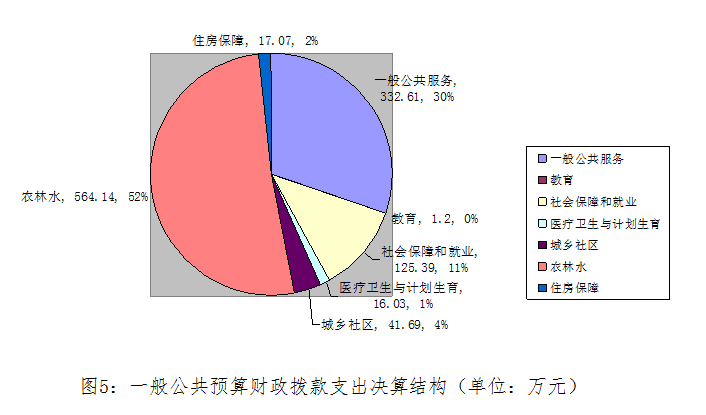

(二)一般公共预算财政拨款支出决算结构情况

2017年一般公共预算财政拨款支出1098.12万元,主要用于以下方面:一般公共服务支出332.61万元,占30.29%;教育支出1.2万元,占0.11%;社会保障和就业支出125.39万元,占11.42%;医疗卫生与计划生育支出16.03万元,占1.46%;城乡社区支出41.69万元,占3.80%;农林水支564.14万元,占51.37%;住房保障支出17.07万元,占1.55%。

(三)一般公共预算财政拨款支出决算具体情况

1.一般公共服务(类)人大事务(款)代表工作(项): 支出决算为3万元,完成预算100%,决算数等于预算数的主要原因是严格执行预算管理制度。

2.一般公共服务(类)政府办公厅(室)及相关机构事务(款)行政运行(项): 支出决算为316.03万元,完成预算100%,决算数等于预算数的主要原因是严格执行预算管理制度。

3.一般公共服务(类)政府办公厅(室)及相关机构事务(款)一般行政管理事务(项): 支出决算为3万元,完成预算100%,决算数等于预算数的主要原因是严格执行预算管理制度。

4.一般公共服务(类)政府办公厅(室)及相关机构事务(款)事业运行(项): 支出决算为6.33万元,完成预算100%,决算数等于预算数的主要原因是严格执行预算管理制度。

5.一般公共服务(类)审计事务(款)审计业务(项): 支出决算为4.25万元,完成预算100%,决算数等于预算数的主要原因是严格执行预算管理制度。

6.教育(类)进修及培训(款)培训支出(项): 支出决算为1.2万元,完成预算100%,决算数等于预算数的主要原因是严格执行预算管理制度。

7.社会保障和就业(类)行政事业单位离退休(款)事业单位离退休(项): 支出决算为38.57万元,完成预算100%,决算数等于预算数的主要原因是严格执行预算管理制度。

8.社会保障和就业(类)行政事业单位离退休(款)未归口管理的行政单位离退休(项): 支出决算为35.30万元,完成预算100%,决算数等于预算数的主要原因是严格执行预算管理制度。

9.社会保障和就业(类)行政事业单位离退休(款)机关事业单位基本养老保险缴费支出(项): 支出决算为33.98万元,完成预算100%,决算数等于预算数的主要原因是严格执行预算管理制度。

10.社会保障和就业(类)行政事业单位离退休(款)机关事业单位职业年金缴费支出(项): 支出决算为13.58万元,完成预算100%,决算数等于预算数的主要原因是严格执行预算管理制度。

11.社会保障和就业(类)抚恤(款)死亡抚恤(项): 支出决算为3.27万元,完成预算100%,决算数等于预算数的主要原因是严格执行预算管理制度。

12.社会保障和就业(类)其他社会保障和就业支出(款)其他社会保障和就业支出(项): 支出决算为0.69万元,完成预算100%,决算数等于预算数的主要原因是严格执行预算管理制度。

13.医疗卫生与计划生育(类)行政事业单位医疗(款)行政单位医疗(项):支出决算为7.18万元,完成预算100%,决算数等于预算数的主要原因是严格执行预算管理制度。

14.医疗卫生与计划生育(类)行政事业单位医疗(款)事业单位医疗(项):支出决算为4.70万元,完成预算100%,决算数等于预算数的主要原因是严格执行预算管理制度。

15.医疗卫生与计划生育(类)行政事业单位医疗(款)其他行政事业单位医疗支出(项):支出决算为4.15万元,完成预算100%,决算数等于预算数的主要原因是严格执行预算管理制度。

16.城乡社区(类)城乡社区管理事务(款)其他城乡社区管理事务支出(项):支出决算为28.19万元,完成预算100%,决算数等于预算数的主要原因是严格执行预算管理制度。

17.城乡社区(类)城乡社区公共设施(款)其他城乡社区公共设施支出(项):支出决算为13.50万元,完成预算100%,决算数等于预算数的主要原因是严格执行预算管理制度。

18.农林水(类)农业(款)事业运行(项):支出决算为106.20万元,完成预算100%,决算数等于预算数的主要原因是严格执行预算管理制度。

19.农林水(类)农业(款)对高校毕业生到基层任职补助(项):支出决算为25.09万元,完成预算100%,决算数等于预算数的主要原因是严格执行预算管理制度。

20.农林水(类)农村综合改革(款)对村民委员会和村党支部的补助(项):支出决算为231.00万元,完成预算100%,决算数等于预算数的主要原因是严格执行预算管理制度。

21.农林水(类)农村综合改革(款)农村综合改革示范试点补助(项):支出决算为62万元,完成预算100%,决算数等于预算数的主要原因是严格执行预算管理制度。

22.农林水(类)农村综合改革(款)其他农村综合改革支出(项):支出决算为139.85万元,完成预算100%,决算数等于预算数的主要原因是严格执行预算管理制度。

23.住房保障(类)住房改革(款)住房公积金(项):支出决算为17.07万元,完成预算100%,决算数等于预算数的主要原因是严格执行预算管理制度。

六、一般公共预算财政拨款基本支出决算情况说明

2017年度一般公共预算财政拨款基本支出916.25万元,其中:

人员经费739.26万元,主要包括:基本工资85.71万元、津贴补贴51.67万元、绩效工资24.72万元、机关事业单位基本养老保险缴费33.98万元、职业年金缴费13.58万元、其他社会保障缴费15.97万元、其他工资福利支出125.45万元、生活补助364.71万元、医疗费2.4万元、住房公积金20.64万元、其他对个人和家庭的补助支出0.43万元等。

公用经费176.99万元,主要包括:办公费53.90万元、印刷费6.89万元、水费1.79万元、电费4.92万元、邮电费8.23万元、差旅费3.44万元、培训费1.44万元、公务接待费0.28万元、劳务费52.13万元、工会经费2.53万元、福利费0.76万元、公务用车运行维护费2.5万元、其他交通费22.63万元、其他商品和服务支出15.56万元等。

七、“三公”经费财政拨款支出决算情况说明

(一)“三公”经费财政拨款支出决算总体情况说明

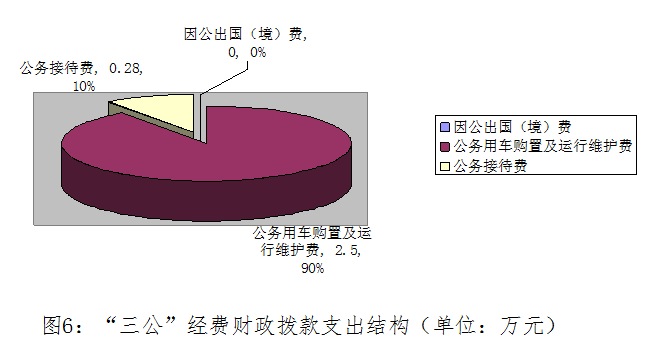

2017年度“三公”经费财政拨款支出决算为2.78万元,完成预算100%,决算数与预算数持平的主要原因是严格执行预算管理制度、公务车管理制度和公务接待制度。

(二)“三公”经费财政拨款支出决算具体情况说明

2017年度“三公”经费财政拨款支出决算中,因公出国(境)费支出决算0万元,占0%;公务用车购置及运行维护费支出决算2.5万元,占89.93%;公务接待费支出决算0.28万元,占10.07%。具体情况如下:

1.因公出国(境)经费支出0万元。全年安排因公出国(境)团组0次,出国(境)0人。

因公出国(境)支出决算比2016年持平。主要原因是均未安排因公出国事项。

2.公务用车购置及运行维护费支出2.5万元。其中:

公务用车购置支出0万元。全年未更新购置公务用车。

公务用车运行维护费支出2.5万元。主要用于干部外出培训、外出参会、考察干部等所需的公务用车燃料费、维修费、过路过桥费、保险费等支出。

公务用车购置及运行维护费支出决算比2016年减少6.5万元,下降72.22%。主要原因是公务用车减少1辆,严格执行公务车管理制度。

3.公务接待费支出0.28万元。主要用于执行公务、开展业务活动开支的交通费、住宿费、用餐费等。国内公务接待7批次,63人次(不包括陪同人员),共计支出0.28万元,具体内容包括:农业招商引资0.23万元,基本农田项目建设0.5万元。无外事接待事宜。

公务接待费支出决算比2016年减少2.52万元,下降90%。主要原因是严格执行公务接待管理制度,“三单”不齐不予报销。

德阳市罗江区新盛镇人民政府2017年“三公”经费表

|

项目 |

2017年决算 (万元) |

|

因公出国(境)经费 |

0 |

|

公务接待费 |

0.28 |

|

公务用车购置及运行维护费 |

2.5 |

|

其中:购置经费 |

0 |

|

运行维护费 |

2.5 |

八、政府性基金预算支出决算情况说明

2017年度政府性基金预算拨款支出0万元。

九、国有资本经营预算支出决算情况说明

2017年度国有资本经营预算拨款支出0万元。

十、其他重要事项的情况说明

(一)机关运行经费支出情况

2017年度,新盛镇机关运行经费支出176.99万元,比2016年增加24.43万元,增长16.01%。原因为2017年办公耗材、重点工作产生的劳务费、公车补贴和乡镇补贴发放时间较2016年增加。

(二)政府采购支出情况

2017年度,新盛镇政府采购支出总额0.43万元,其中:政府采购服务支出0.43万元。主要用于购买公务车保险。授予中小企业合同金额0万元,占政府采购支出总额的0%,其中:授予小微企业合同金额0万元,占政府采购支出总额的0%。

(三)国有资产占有使用情况

截至2017年12月31日,新盛镇共有车辆1辆,其中:一般公务用车1辆;单价50万元以上通用设备0台(套),单价100万元以上专用设备0台(套)。

(四)预算绩效情况

1.绩效目标管理情况。

按照预算绩效管理要求,本部门对2017年一般公共预算项目支出开展了绩效目标管理,共编制绩效目标7个,涉及财政资金181.87万元,覆盖率达到100%。

2.部门整体支出绩效自评开展情况。

按照预算绩效管理要求,本部门对2017年整体支出开展绩效自评,自评得分88.7分,存在的问题:一是机关运行经费偏高,二是申请项目数和项目金额偏低,三是财务人员专业知识有待提高。下一步改进措施:一是严肃财经纪律,厉行节约,把有限的资金用在重点工作攻坚上;二是积极向上级部门申请项目和资金,更好的服务新农村建设和乡村振兴;三是加强财务人员的培训,提高专业知识技能。

2017年部门整体支出绩效评价得分表

|

一级指标 |

二级指标 |

三级指标 |

得分 |

|

部门决策(25分) |

目标任务(15分) |

相关性(5分) |

5 |

|

明确性(5分) |

5 |

||

|

合理性(5分) |

5 |

||

|

预算编制(10分) |

测算依据(5分) |

5 |

|

|

目标管理(5分) |

5 |

||

|

综合管理(30分) |

专项资金分配时限(2分) |

省级财力专项预算分配时限(1分) |

1 |

|

中央专款分配合规率(1分) |

1 |

||

|

中期评估(2分) |

执行中期评估(2分) |

1.5 |

|

|

绩效监控(5分) |

预算执行进度监控(2分) |

1.8 |

|

|

绩效目标动态监控(3分) |

2.5 |

||

|

非税收入执收情况(2分) |

非税收入征收情况(1分) |

1 |

|

|

非税收入上缴情况(1分) |

1 |

||

|

资产管理(6分) |

资产管理信息化情况(2分) |

1.5 |

|

|

行政事业单位资产报告情况(2分) |

1.8 |

||

|

资产管理与预算管理相结合(2分) |

1.5 |

||

|

内控制度管理(2分) |

内部控制度健全完整(2分) |

1.8 |

|

|

信息公开(6分) |

预算公开(2分) |

1.8 |

|

|

决算公开(2分) |

1.8 |

||

|

绩效信息公开(2分) |

1.5 |

||

|

绩效评价(5分) |

绩效评价开展(2分) |

1.7 |

|

|

评价结果应用(3分) |

1.5 |

||

|

部门绩效情况(45分) |

履职成效(20分) |

经济发展成效(5分) |

4.5 |

|

乡村振兴成效(5分) |

4.5 |

||

|

乡村治理成效(5分) |

4.6 |

||

|

脱贫攻坚成效(5分) |

4.8 |

||

|

可持续发展能力(15分) |

重点改革(重点工作)完成情况(5分) |

4.5 |

|

|

科技(制度、方法、机制等)创新(5分) |

3.5 |

||

|

人才培养(5分) |

3.5 |

||

|

满意度(10分) |

协作部门满意度(3分) |

2 |

|

|

管理对象满意度(3分) |

2.8 |

||

|

社会公众满意度(4分) |

3.3 |

3.部门自行组织绩效评价开展情况。

本部门无下属单位。

2017年项目支出绩效评价得分表

|

单位名称/ 项目名称 |

|

|||

|

一级 指标 |

二级 指标 |

三级指标 |

分值 |

得分 |

|

(20分) |

(10分) |

必要性 |

5 |

|

|

可行性 |

5 |

|

||

|

(10) |

明确性 |

5 |

|

|

|

合理性 |

5 |

|

||

|

(10分) |

(7分) |

资金分配 |

3 |

|

|

资金使用 |

4 |

|

||

|

(3分) |

执行规范 |

3 |

|

|

|

(特性指标70分) |

(20) |

完成数量 |

5 |

|

|

完成质量 |

5 |

|

||

|

完成时效 |

5 |

|

||

|

完成成本 |

5 |

|

||

|

(50分) |

经济效益(可选项) |

40 |

|

|

|

社会效益(可选项) |

|

|||

|

生态效益(可选项) |

|

|||

|

可持续效益(可选项) |

|

|||

|

公平效率(可选项) |

|

|||

|

使用效率(可选项) |

|

|||

|

服务对象满意度 |

10 |

|

||

|

总分 |

|

|||

十一、名词解释

1.财政拨款收入:指单位从同级财政部门取得的财政预算资金。

2.事业收入:指事业单位开展专业业务活动及辅助活动取得的收入。

3.经营收入:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动取得的收入。

4.其他收入:指单位取得的除上述收入以外的各项收入。主要是银行利息收入等。

5.年初结转和结余:指以前年度尚未完成、结转到本年按有关规定继续使用的资金。

6、年末结转和结余:指单位按有关规定结转到下年或以后年度继续使用的资金。

7.一般公共服务(类)人大事务(款)代表工作(项): 指反映人大代表开展各类视察等方面的支出。

8.一般公共服务(类)政府办公厅(室)及相关机构事务(款)行政运行(项):指反映行政单位(包括实行公务员管理的事业单位)的基本支出。

9.一般公共服务(类)政府办公厅(室)及相关机构事务(款)一般行政管理事务(项): 指反映行政单位(包括实行公务员管理的事业单位)未单独设置项级科目的其他项目支出。

10.一般公共服务(类)政府办公厅(室)及相关机构事务(款)事业运行(项): 指反映事业单位的基本支出(包括参照事业人员管理)。

11.一般公共服务(类)审计事务(款)审计业务(项): 指反映各级审计机构的审计、专项审计调查、聘请社会审计组织人员及技术专家等方面的支出。

12.教育(类)进修及培训(款)培训支出(项): 指反映各部门安排的用于培训的支出。

13.社会保障和就业(类)行政事业单位离退休(款)事业单位离退休(项): 指反映实施归口管理的事业单位开支的离退休经费。

14.社会保障和就业(类)行政事业单位离退休(款)未归口管理的行政单位离退休(项): 指反映未实行归口管理的行政单位(包括实施公务员管理的事业单位)开支的离退休支出。

15.社会保障和就业(类)行政事业单位离退休(款)机关事业单位基本养老保险缴费支出(项): 指反映机关事业单位实施养老保险制度由单位缴纳的基本养老保险支出。

16.社会保障和就业(类)行政事业单位离退休(款)机关事业单位职业年金缴费支出(项): 指反映机关事业单位实施养老保险制度由单位实际缴纳的职业年金支出。

17.社会保障和就业(类)抚恤(款)死亡抚恤(项): 指反映按规定用于烈士和牺牲、病故人员家属的一次性和定期抚恤金以及丧葬补助费。

18.社会保障和就业(类)其他社会保障和就业支出(款)其他社会保障和就业支出(项): 指反映上述项目以外其他用于社会保障和就业方面的支出。

19.医疗卫生与计划生育(类)行政事业单位医疗(款)行政单位医疗(项):指反映财政部门集中安排的行政单位基本医疗保险缴费经费,未参加医疗保险的行政单位的公费医疗经费,按国家规定享受离休人员、红军老战士待遇人员的医疗经费。

20.医疗卫生与计划生育(类)行政事业单位医疗(款)事业单位医疗(项):指反映财政部门集中安排的事业单位基本医疗保险缴费经费,未参加医疗保险的事业单位的公费医疗经费,按国家规定享受离休人员待遇的医疗经费。

21.医疗卫生与计划生育(类)行政事业单位医疗(款)其他行政事业单位医疗支出(项):指反映上述项目以外其他用于行政事业单位医疗方面的支出。

22.城乡社区(类)城乡社区管理事务(款)其他城乡社区管理事务支出(项):指反映除上述项目以外其他用于城乡社区管理事务方面的支出。

23.城乡社区(类)城乡社区公共设施(款)其他城乡社区公共设施支出(项):指反映除上述项目以外其他用于城乡社区公共设施方面的支出。

24.农林水(类)农业(款)事业运行(项):指反映农业事业单位基本支出,事业单位设施、系统运行与资产维护等方面的支出。

25.农林水(类)农业(款)对高校毕业生到基层任职补助(项):指反映按规定对高校毕业生到基层任职的补助支出。

26.农林水(类)农村综合改革(款)对村民委员会和村党支部的补助(项):指反映各级财政对村民委员会和村党支部的补助支出,以及支持建立县级基本财力保障机制安排的村级组织运转奖补资金。

27.农林水(类)农村综合改革(款)农村综合改革示范试点补助(项):指反映各级财政对农村综合改革示范试点、新型农业社会化服务体系建设等补助支出。

28.农林水(类)农村综合改革(款)其他农村综合改革支出(项):指反映除上述项目以外其他用于农村综合改革方面的支出。

29.住房保障(类)住房改革(款)住房公积金(项):指反映行政事业单位按人力资源和社会保障部、财政部规定的基本工资和津贴补贴以及规定比例为职工缴纳的住房公积金。

30.基本支出:指为保障机构正常运转、完成日常工作任务而发生的人员支出和公用支出。

31.项目支出:指在基本支出之外为完成特定行政任务和事业发展目标所发生的支出。

32.经营支出:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动发生的支出。

33.“三公”经费:指部门用财政拨款安排的因公出国(境)费、公务用车购置及运行费和公务接待费。其中,因公出国(境)费反映单位公务出国(境)的国际旅费、国外城市间交通费、住宿费、伙食费、培训费、公杂费等支出;公务用车购置及运行费反映单位公务用车车辆购置支出(含车辆购置税)及租用费、燃料费、维修费、过路过桥费、保险费等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)支出。

34.机关运行经费:为保障行政单位(含参照公务员法管理的事业单位)运行用于购买货物和服务的各项资金,包括办公及印刷费、邮电费、差旅费、会议费、福利费、日常维修费、专用材料及一般设备购置费、办公用房水电费、办公用房取暖费、办公用房物业管理费、公务用车运行维护费以及其他费用。

责任编辑:信息办